Evoluzione delle ricerche sui viaggi durante gli ultimi mesi

27 octubre, 2020

PSD2 e vendita diretta: Booking engine e PMS “PSD2 compliance”

19 noviembre, 2020

La nuova direttiva europea sui pagamenti elettronici, detta PSD/ SCA è dietro l’angolo. Essa comporterà un importante cambiamento per i pagamenti online. Troveremo maggiore sicurezza, ma alcuni aspetti del processo di gestione, che attualmente sono molto semplici, saranno più complicati. Poichè questo cambiamento influisce tanto su di voi che su di noi, vi spieghiamo cosa stiamo facendo per adattarci.

Da AvaiBook stiamo lavorando per adattare i nostri sistemi alle nuove normative e offrirvi tutte le informazioni di cui avete bisogno in modo chiaro e facile da capire. Questo è il primo articolo di una serie, nei quali spiegheremo in modo approfondito in cosa consiste questa nuova direttiva. Non perdete quindi le seguenti pubblicazioni. Nell’articolo di oggi ne conosceremo gli aspetti fondamentali.

Cosa sono la PSD2 e la SCA?

PSD2 è l’acronimo di Payment Service Directive 2, direttiva europea in vigore, che riguarda un’ampia gamma di normative sui servizi di pagamento.

Una delle normative che avrà il maggiore impatto sull’e-commerce è la SCA (Strong Customer Authentication), anche detta Autenticazione Forte. Essa prevede che tutte le transazioni europee di acquisto online siano autenticate, in altre parole che vengano elaborate con “3D Secure”.

L’obiettivo principale è quello di rafforzare la sicurezza degli acquisti effettuati su Internet. Tuttavia, porterà anche altri effetti, come un aumento dell’attrito nei pagamenti, una perdita nella conversione e alcuni cambiamenti nel funzionamento di tutti i commerci che adoperano i pagamenti online.

Per semplicità d’ora in avanti faremo riferimento a PSD2 o SCA in modo indistinto, anche se SCA è un aspetto della PSD2.

Ambito di applicazione e data di applicazione

La PSD2/SCA si applica ai pagamenti online in cui sia il pagatore che il beneficiario (commerciante) si trovano all’interno dello Spazio Economico Europeo (SEE). Questa direttiva deve essere applicata dalle banche centrali di ogni paese del SEE. Nella maggior parte dei Paesi europei, tra cui Spagna, Italia e Portogallo, la data di applicazione sarà il 1° gennaio 2021. Francia e Germania invece cominceranno rispettivamente il 14 e il 15 marzo, mentre Regno Unito il 14 settembre 2021.

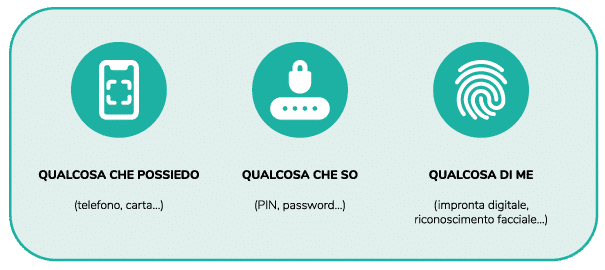

Cos’è l’Autenticazione SCA?

L’autenticazione SCA influirà principalmente sulle modalità di autenticazione degli acquirenti (pagatori), poiché richiede che tutte le transazioni di eCommerce europee siano autenticate con due di questi tre fattori:

Questo obbliga il settore dei pagamenti a sviluppare e implementare una nuova versione di 3D Secure, la cosiddetta “3D Secure 2”, che è conforme alla SCA, garantendo questa “autenticazione forte del cliente”.

In questo modo, e spiegato nel modo più semplice e conciso possibile, dal 1° gennaio 2021 cambia la normativa vigente sui pagamenti online. La nuova normativa richiede un’autenticazione forte (SCA), ovvero 3DSecure 2, per i pagamenti online all’interno del SEE. Per i pagamenti “non presenziali” sono previste alcune eccezioni.

Pagamento autenticato o Non Autenticato: alcuni concetti da conoscere

- Un pagamento non autenticato, senza “3D Secure”, è un pagamento online effettuato solo inserendo i dati della carta (numero della carta, data di scadenza, CVC/CVVV) o anche senza questo passaggio perché il sistema che gestisce la transazione aveva precedentemente salvato tali dati. È comunemente utilizzato per effettuare spese programmate o “non presenziali”, come abbonamenti o pagamenti di prenotazioni attraverso determinate piattaforme. È il tipo di pagamento più veloce, più facile e più convergente, in quanto genera meno attrito per chi paga. Tuttavia, è anche considerato il più pericoloso, in quanto non ha controlli aggiuntivi. In questo modo, chiunque potrebbe usare la carta in caso di furto.

- Un pagamento autenticato, o “3D Secure”, è un pagamento online che richiede un’ulteriore autenticazione oltre ai dati della carta. L’autenticazione varia a seconda della banca: può essere un SMS al cellulare, una password, una codice numerico specifico o a un token generato con un’applicazione mobile. E’ più lento e la conversione è peggiore in quanto richiede più passaggi e causa un maggiore attrito – può succedere ad esempio che l’utente non ricordi la password o non abbia a portata di mano il codice numerico. È tuttavia più sicuro, anche se non consente di programmare o emettere pagamenti in modo non presenziale.

- Un pagamento con autenticazione forte, o “3D Secure 2”, fornisce una maggiore sicurezza attraverso metodi di verifica più solidi. Gli emittenti di carte in ambito SEE stanno già adattando i loro sistemi tecnici per poter supportare queste verifiche prima della data di applicazione della normativa, quindi è probabile che abbiate già ricevuto qualche notifica al riguardo.

Eccezioni

NON sono soggetti allo SCA:

- Pagamenti effettuati per carte emesse al di fuori dello Spazio economico europeo (+UK)

- Operazioni in cui il pagamento è stato avviato per telefono o per posta.

- COR: Pagamenti effettuati con Carte Anonime Prepagate.

- MIT (Merchant Initiated Transactions): Operazioni avviate solo dal commerciante precedentemente autorizzato da un accordo con l’acquirente. È richiesta un’autenticazione SCA al momento del pagamento iniziale, al primo acquisto.

Alcune di queste esenzioni influenzeranno gli adattamenti d’uso in campo turistico; tenetele a mente perché sicuramente ne sentirete parlare più avanti.

Altri Aspetti

- Il CSA si applica a tutti gli ambienti (eCommerce, bonifici …) di qualsiasi sistema di pagamento (carte, conti finanziari, XPay…) che vengono effettuati all’interno dello Spazio economico europeo (SEE).

- Le carte B2B e le carte virtuali prepagate, come quelle talvolta utilizzate da Booking.com ed Expedia, sono escluse dal PSD2/SCA con l’eccezione COR.

- I pagamenti presenziali non sono interessati dalla PSD2/SCA in quanto non sono considerati pagamenti online. Tuttavia, devono soddisfare il requisito di essere completamente presenziali, con un POS fisico. Se i dati della carta sono stati rilevati in una vendita online e vengono successivamente utilizzati, la transazione è considerata online ed è quindi regolata dalla PSD2/SCA.

Qui troverai gli altri articoli riguardanti la PSD2:

Cos’è la PSD2, come nasce, con quali obiettivi, come si applica e a chi è rivolta

Gli effetti della PSD2/SCA sugli affitti turistici: le eccezioni saranno la regola

PSD2 e vendita diretta: Booking engine e PMS “PSD2 compliance”

OTAs: adattamento alla PSD2 e che impatto può avere